はじめに

結婚したらお金が貯まると思っていました。

家賃や光熱費を分担できるし、一人暮らしより効率よく生活できると思っていたからです。

しかし実際に同棲・結婚生活が始まると、思った以上に出費が増えました。

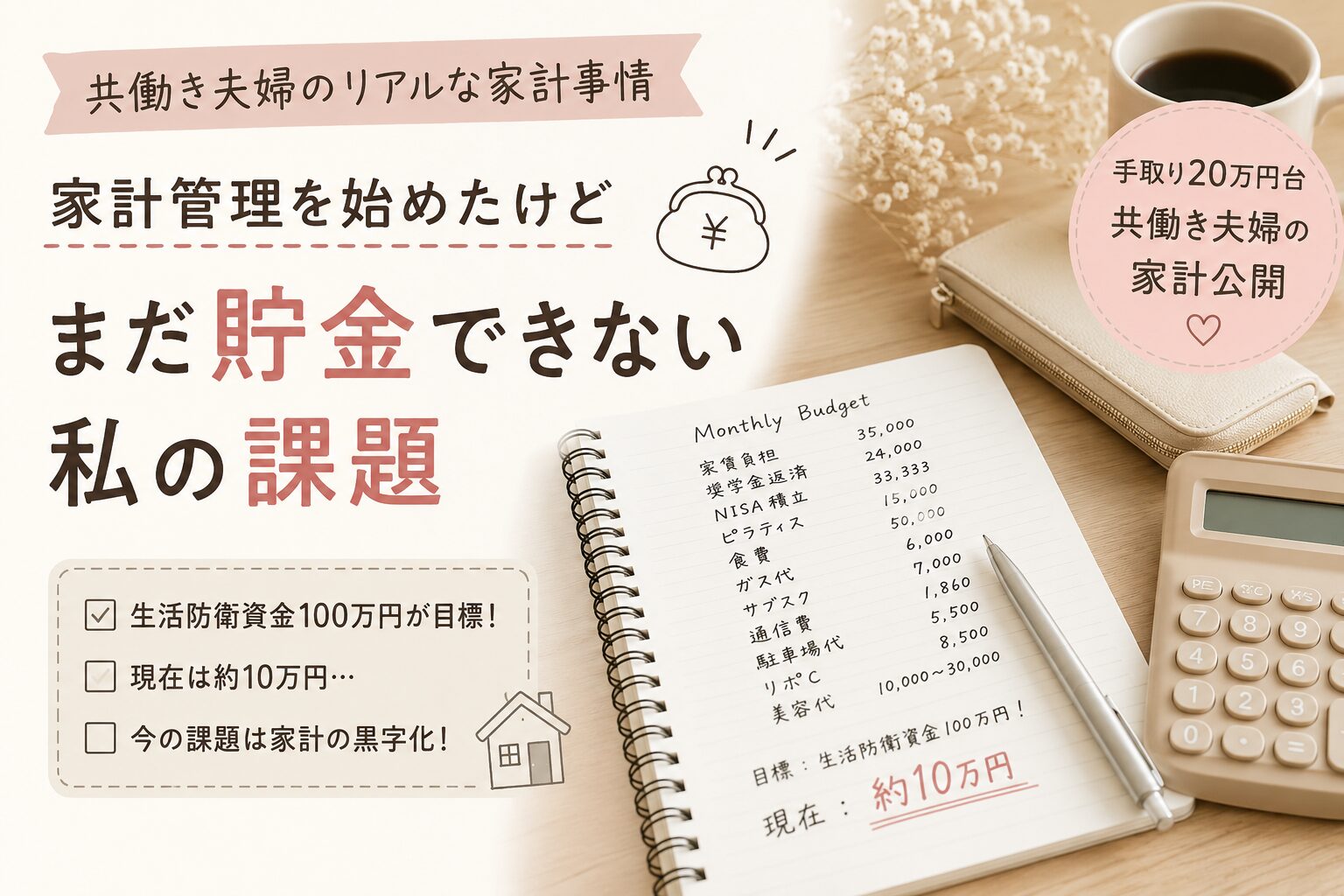

我が家では生活防衛資金100万円を目標にしていますが、現在の貯蓄額は約10万円です。

今回は共働き夫婦の我が家のリアルな家計事情と、現在の課題についてお話しします。

我が家の家計状況

現在、私は手取り20万円ほど、夫は手取り30万円ほどです。

生活防衛資金100万円を目標にしていますが、現在は約10万円しか貯まっていません。

生活防衛資金への積立は主に夫が担当してくれています。

夫も奨学金を返済中ですが、家賃の大部分を負担しながら、毎月約5万円を生活防衛資金として積み立てています。

決して余裕があるわけではありませんが、夫婦で協力しながら少しずつ貯めている状況です。

同棲したら出費が増えた

正直なところ、私は同棲したらもっとお金が貯まると思っていました。

しかし実際には、

- 新居の契約

- 家具や家電

- 光熱費

- 食費

など、新たな支出が増えました。

特に駐車場2台付きの物件を選んだため、家賃は駐車場込みで約13万円です。

私はそのうち約3万5千円を負担しています。

私の毎月の主な支出

現在の主な支出は以下の通りです。

- 家賃負担:約35,000円

- 奨学金返済:約24,000円

- NISA積立:約33,333円

- ピラティス:約15,000円

- リポC:約8,500円

- サブスク:約7,000円

- 会社の駐車場代:約5,500円

- 通信費:約1,860円

- ガス代:約6,000円

- 食費:約50,000円

- 美容代:約10,000〜30,000円

こうして見ると、思った以上に固定的な支出が多いことが分かります。

貯金はできていないけれど、資産形成は続けている

「貯金できていない」と書くと、お金が全く残っていないように感じるかもしれません。

しかし実際には、毎月33,333円をNISAで積み立てています。

生活防衛資金はまだ十分ではありませんが、将来に向けた資産形成は継続しています。

だからこそ今の課題は、

貯金額を増やすことではなく、まず家計を黒字化すること。

そう考えています。

私が今も続けていること

節約のために全てを我慢するつもりはありません。

例えば、

- NISA

- ピラティス

- 美容

は今後も続けたいと思っています。

将来のお金も大切ですが、健康や自分自身への投資も大切にしたいからです。

その代わり、お弁当作りを続けたり、無駄な支出を見直したりしながら改善していきたいと考えています。

今の課題は「黒字化」

SNSを見ると、

- 毎月○万円貯金

- 年間100万円貯蓄

といった投稿をよく見かけます。

もちろん素晴らしいことですが、我が家はまだその段階ではありません。

生活防衛資金100万円に対して、現在は約10万円。

まずは毎月のお金の流れを整え、黒字化することが今の目標です。

まとめ

共働き夫婦だからといって、すぐにお金が貯まるわけではありません。

我が家も生活防衛資金100万円を目標にしていますが、まだ約10万円です。

それでも、

- NISAを続ける

- 夫婦で生活防衛資金を積み立てる

- 家計管理を続ける

ことを大切にしています。

今の課題は「たくさん貯金すること」ではなく、「家計を黒字化すること」。

同じように家計管理を頑張っている方の参考になれば嬉しいです。

関連記事

👉 生活防衛資金はいくら必要?共働き夫婦の我が家が100万円を目標にした理由